''Comissão boa incentiva resultado e mantém o time confiante.''

Remuneração variável existe para direcionar comportamento para o que gera resultado. O problema começa quando o modelo vira um labirinto: variáveis demais, regras difíceis de explicar, exceções improvisadas e decisões “no feeling”. Dá para calcular comissão até com base na “temperatura do ar-condicionado”, mas isso quase nunca é uma boa estratégia, porque, quando o colaborador não entende como ganha, ele para de otimizar performance e começa a tentar adivinhar o sistema.

Um bom plano precisa ser compreensível e consistente. A primeira recomendação é reduzir complexidade desnecessária: quanto mais fatores entram no cálculo, maior a chance de ruído, discussão e perda de confiança. A segunda é cuidar do nível de incentivo. Se o fixo é muito alto e a comissão vira pequena, o plano perde força. O objetivo é simples: quem gera mais resultado precisa ser melhor remunerado, é assim que o variável cumpre seu papel.

Outro ponto crítico é o tipo de comportamento que o plano incentiva. Modelos que tentam “punir” o time por comportamentos (como atrasos ou horas trabalhadas) costumam desviar o foco do que importa. Em geral, faz mais sentido premiar o que move o ponteiro do negócio: venda, receita, margem, retenção, expansão. Também vale atenção para incentivos que geram downside: se a comissão empurra o time para vender algo ruim para o cliente, o efeito aparece depois em rotatividade e perda de confiança do mercado.

Um erro operacional recorrente é pagar comissão antes de receber. No Brasil, inadimplência existe. Se a empresa paga na assinatura do contrato e o cliente não paga, surge um efeito dominó: estorno, recálculo do mês anterior, ajuste de aceleradores e confusão sobre metas “batidas” que não deveriam ter sido. Por isso, o caminho mais limpo é comissionar com base no recebimento: só entra no cálculo o que foi pago no período.

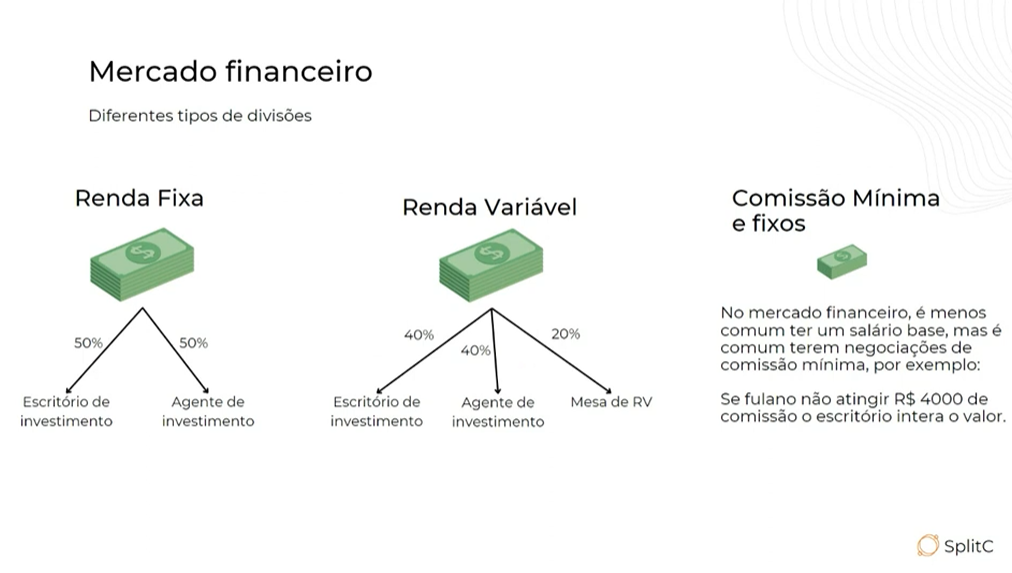

Os modelos mais comuns variam por contexto. No mercado financeiro, é frequente dividir comissão entre escritório e agente (muitas vezes em torno de 50/50, variando conforme estrutura), além de repasses para “mesas” de apoio. Também aparece a comissão mínima: um valor garantido até o assessor formar carteira. Em CLT, um padrão recorrente é comissão como múltiplo do salário com metas ponderadas: cada meta tem um peso, o atingimento vira um percentual final, e esse percentual multiplica o salário base.

Na prática, operacionalizar isso bem exige cruzar dados. O exemplo apresentado usa duas bases: vendas (CRM) e pagamentos (SAP). Ao cruzar as bases, o cálculo passa a considerar apenas vendas pagas, dentro do período. A regra fica versionada (dá para duplicar para campanhas) e a visualização pode ser publicada em dashboards: métricas e tabelas detalhadas, com cada pessoa vendo apenas o seu resultado. Para canais PJ, entra ainda a validação de nota fiscal: o parceiro anexa a NF, o time aprova/reprova em massa e o parceiro é notificado automaticamente.

FAQ

1) Quando o Excel começa a virar gargalo no comissionamento?

Quando o volume cresce (ex.: 15–20 pessoas) e o processo vira troca de planilha, dúvida por e-mail e conferência manual.

2) Qual é o jeito mais seguro de evitar comissão paga sem recebimento?

Cruzar vendas (CRM) com recebimentos (SAP/financeiro) e comissionar somente o que foi pago no período.

3) Como simplificar comissão de parceiros PJ com nota fiscal?

Centralizando o envio e validação: anexo na plataforma, aprovação/reprovação rápida e notificação automática ao parceiro.